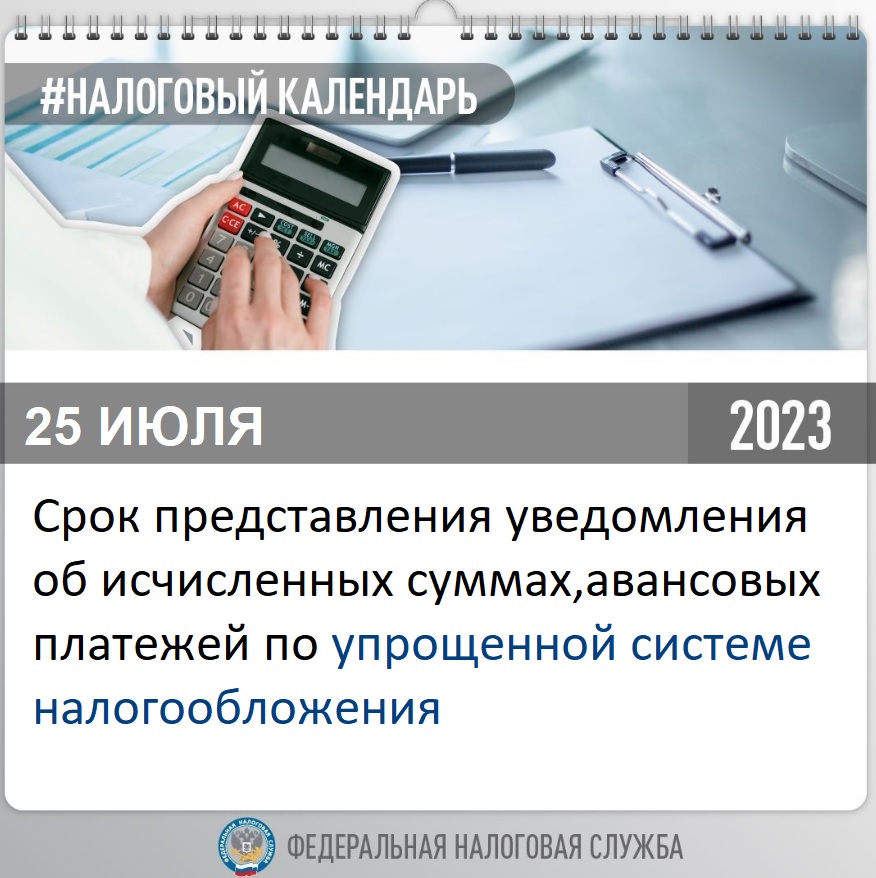

Напоминаем о сроках представления уведомлений об исчисленных суммах налогов, авансовых платежей по упрощенной системе налогообложения (далее по тексту – УСН).

Уведомление подается в налоговый орган по месту учета налогоплательщика не позднее 25-го числа месяца, в котором установлен срок внесения налогового платежа, по форме КНД 1110355.

Если подлежащий уплате в бюджет авансовый платеж по УСН равен нулю, то подавать уведомление в отношении такого платежа не нужно.

Срок представления уведомления по УСН:

-за 1 квартал 2023 — 25.04.2023

Код периода – 34/01

Срок уплаты – 28.04.2023

-за полугодие 2023 – 25.07.2023

Код периода — 34/02

Срок уплаты – 28.07.2023

-за 9 месяцев 2023 – 25.10.2023

Код периода – 34/03

Срок уплаты – 28.10.2023

— за 4 квартал (год) 2023

Срок представления уведомления за 4 квартал (год) совпадает со сроком представления годовой декларации. В этой связи уведомление по сроку 25.03 (ЮЛ), 25.04 (ИП) не представляется.

Удобнее всего направить уведомление по телекоммуникационным каналам связи.

В 2023 году можно уплатить налог по УСН в виде распоряжения, в котором важно правильно заполнить все необходимые реквизиты:

КПП (ИП указывают в этом поле «0»);

КБК (182 1 05 01021 01 1000 110, если у вас объект налогообложения «доходы минус расходы», или 182 1 05 01011 01 1000 110, если объект – «доходы». Эти коды одинаковые для организаций и ИП);

ОКТМО – по месту уплаты платежа;

отчетный период;

сумма;

статуc плательщика «02».

Обращаем внимание индивидуальных предпринимателей, что уплатить авансовый платеж по налогу на УСН без направления уведомлений можно с помощью онлайн-сервиса ФНС России «Уплата налогов и пошлин».

Межрайонная ИФНС России № 37 по Республике Башкортостан